面前的行情处于拉扯扭持阶段开云(中国)kaiyun网页版登录入口开云体育,棕榈油高价景色下需求端疲软是推行,现时阶段性偏紧亦然推行,增产季供给转宽松后会有价钱走软的预期然则也有限。

一

产地

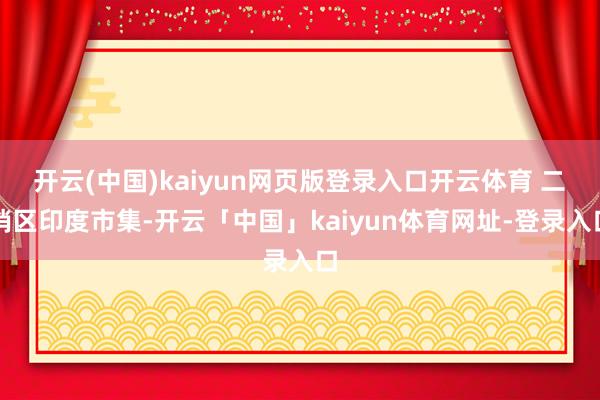

图1 马来累计产量

数据起头:MPOB,中粮期货计议院整理

棕榈油产地马来方面,原先市集预期本年产量基本持平旧年的高产景色,然则本年开年1月受到洪涝影响产量端被抑制,2月产量进一步下滑,再近似险些解救3月的斋月,斟酌2025Q1马来产量开局较差,本年全年产量持平旧年的乐不雅预期是否粗略结束现时是需要打一个问号的。

图2 马来西亚棕榈油库存

数据起头:MPOB,中粮期货计议院整理

马来二月库存天然莫得裁汰至150万吨偏紧的激情阈值以下,然则现时库存亦然近些年同时偏紧的景色,旧年棕榈油在8/9月季节性最高产时辰价钱走高,其表不雅陈迹是马来在季节性累库阶段库存端莫得压力,其深档次的问题是印尼出口量下滑带来的马来出口需求好,压制增产季累库幅度,为市集提前来往减产偏紧预期铺垫。

图3 印尼累计产量

数据起头:GAPKI,中粮期货计议院整理

印尼方面故事的运行仍然是生物柴油,从B35到B40对应的150~200万吨量级的国内需求增量。2025全年供需预测方面,GAPKI高管在POC上给出预测,斟酌产量端复原180万吨至5450万吨,国内消耗加多350万吨,相对应出口下调220万吨。印尼年度供需中出口下调近似马来开局的低产量,何况本年印尼出口市集份额让给马来的情况会愈演愈烈,是以总体下方价钱空间有限。

面前产地需要面对的问题是棕榈油价钱相对较高,莫得性价比景色下出口端持续走低,产地不错用现时的强推行来撑持价钱,后续季节性增产稳固结束垂危供需景色缓解,何况后续有持续的具备价钱上风的豆油冲击(现时看也仅有豆油具备这么的体量与价钱)。

二

销区

印度市集,关于棕榈油而言印度市集的买船节拍粗略影响到阶段性的盘面行情,最环节的是印度现时的库存以及近期的买船行动粗略接纳市集许多遐思的空间。

印度近期的问题纪念起来等于减少棕榈油入口,何况棕榈油消耗大幅走低,原因有两点,其一是其他油脂入口加多进行替代,其二是原土油脂供给增量。

图4 印度食用油脂入口

数据起头:SEA,中粮期货计议院整理

油脂入口替代方面,其中23/24年度棕榈油入口量从前一年的979万吨下落至902万吨,相对应的葵花籽油入口从22/23年的300万吨增长至351万吨,豆油23/24入口量天然小幅下落至332万吨(前值368万吨),然则23/24年度的入口量前六个月相对较少,后六个月见到表露增量,不错感受到棕榈油的入口转至葵花籽油和豆油。

23/24年度印度减少入口棕榈油并加多葵花籽油和豆油入口的趋势在24/25的前四个月仍然在持续,24/25(11-2)棕榈油入口199万吨(前值304万吨),然则相对应的葵花籽油入口112万吨(前值91万吨),豆油入口量156万吨(前值66万吨)。

图5 印度国内产量

数据起头:USDA,中粮期货计议院整理

印度在2024年9月上调棕榈油、豆油和葵油的入口关税,何况近期市集有吹风示意可能再度上调食用油入口关税,何况侃侃谔谔的示意这种操作是为了保护原土农居品市集,基于印度领有最大的东说念主口数目油脂市集默许印度为最猛入口国,然则咱们不可忽略印度油脂原土的供给增量。

自2014/2015年于今八大油脂共计产量增幅330万吨,比例达到54.4%,其中印度产量相对较小的油脂椰子油、棕榈油、棕榈仁油和葵花籽油并不会大幅影响供给端,主要的增量来自于菜油,从160万吨产量增长至396万吨,何况豆油和花生油均有表露的增长趋势。

印度方面不可持续的裁汰棕榈油入口,一方面是印度没方针持续的高强度入口葵花籽油(豆油现时看还能不竭采购),另一方看24/25印度原土的油脂增量险些为0,买与不买仅仅价钱考量,恭候产地产量复原价钱走弱仍然会见到买船,至于现时盘面的抵御不外是市集测算出在印尼出口再度缩减布景下,MPOB的表可能持续偏紧。

中国市集1/2月份基本在蛰伏开云(中国)kaiyun网页版登录入口开云体育,市集淡淡期待一下4/5月的买船。