在摩尔定律放缓的布景下,半导体行业在先进封装中参加更多资源,面前封装主流技巧面前专揽硅晶圆,但跟着芯片尺寸和芯片集成数目的执续增长,玻璃材料越来越受到关怀。

鉴于玻璃基本可能提供更好的老本效益,玻璃在先进封装中的应用冉冉兴起,摩根士丹利在本周的最新敷陈等分析了玻璃在在半导体行业的应用后劲、上风、挑战以及市集出路。

最初是上风和不及方面,大摩指出:

上风:除了更大面板尺寸带来的老本上风外,玻璃不错提供更好的电性能以裁减信号衰减,更高的电阻率以减少串,减少翘曲问题,以及更好的机械强度来抵牾制造历程中的变形。凭据商榷机构Yole推断,扇出型面板级封装(FOPLP)比较扇出型晶圆级封装(FOWLP)不错检朴20-30%的老本。

不及:在高性能狡计芯片中更庸碌接管之前,需要更好地处分几个挑战,举例,线宽/间距的调动空间,芯片位移,较低的热导率,小错误发展成大劣势的倾向,以偏激生态系统中的采费用较低。

大摩进一步示意,玻璃在多样先进封装应用中具有很高的后劲,市集空间将以37%的复合年增长率增长,但供应链还需要几年时候来优化处分有筹办。

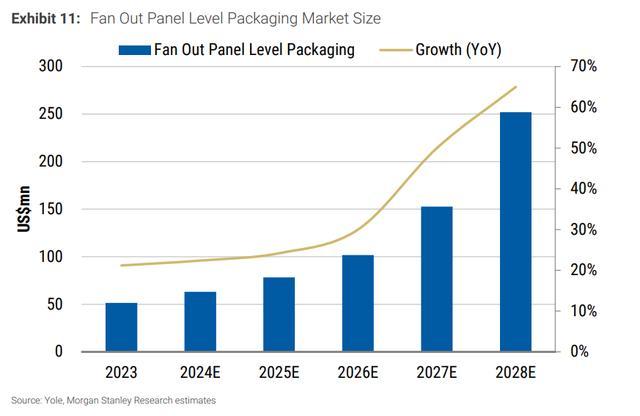

咱们推断,扇出型面板级封装市集将以37%的复合年增长率增长,到2028年将达到2.52亿好意思元,玻璃的其他应用(中介层和基板)可能在中永恒内有更多飞腾空间。英特尔、台积电、好意思光等供应链玩家正在关怀这个市集,更有真谛的买卖孝敬可能需要几年时候才会体现,这可能会赓续成为市集的焦点。

玻璃基板的上风和不及

具体来看,大摩示意,玻璃在封装中的应用,与硅晶圆雷同,玻璃面板不错用作封装历程中的载体提供接济,也不错用作中介层提供芯片与基板之间的互连,终末玻璃还不错用在基板中枢。

载体:玻璃板可手脚临时载体,接济芯片和重漫步层(RDL)。

中介层:通过玻璃通孔(TGVs)和重漫步层,玻璃不错手脚中介层,提供芯片与基板之间的畅通。

基板中枢:玻璃可手脚基板中的中枢,替代传统有机中枢,提供更高的I/O密度和更好的机械强度。

大摩进一步珍摄先容了玻璃面板的上风:

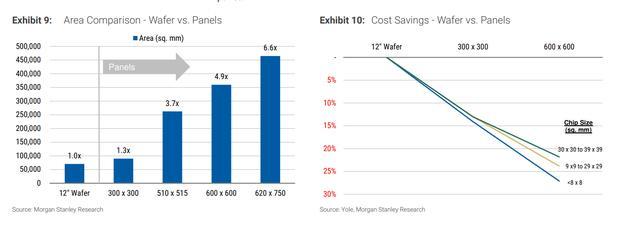

大尺寸上风:玻璃面板的尺寸比硅片大,提供了更好的老本效果。举例,620mm x 750mm的玻璃板面积为465000平日毫米,是12英寸硅片的6.6倍,这不错在一个载体或中介层中容纳更多的芯片。同期,玻璃面板是矩形的,而硅中介层是圆形的,圆形可能导致晶圆边际出现一些未使用区域。当芯片尺寸增大时,晶圆面积使用效果可能会更小。凭据Yole的数据,12英寸晶圆的平均载体面积使用率仅为69%,低于300毫米x300毫米面板的84%面积使用率。Yole推断,扇出头板级封装比较扇出晶圆级封装在同样的良率下不错提供跳动20%的老本上风,

电性能调动:玻璃的介电常数较低(2.5-3.2),低于硅晶圆的3.9,这有助于裁减信号损耗,提升信号圆善性。同期,玻璃的高电阻率减少了电流泄漏和串扰。

热推广悉数可养息:玻璃的热推广悉数(CTE)不错通过化学配方养息,从而沉着不同材料之间的CTE不匹配导致的翘曲问题,而翘曲变形可能影响封装的功能和性能。

然而,玻璃面板在先进封装中也濒临一些挑战,举例芯片位移和翘曲,而更大的尺寸可能加重这些难熬。其次,需要处分有筹办来沉着其较低的热导率和对小裂纹的较低抵牾力。

芯片位移:在先进封装历程中,粘合在载体、RDL或中介层上的芯片可能会被动从其指定位置移开,而芯片位移可能会裁减封装性能。由于面积较大,玻璃面板比硅晶圆更容易出现这种情况。

互连走线的线宽和间距:重漫步层用于将芯片(I/O)畅通到其他芯片或基板上,其线宽和线间距是要津性能筹办之一,它们决定了封装的I/O密度。跟着工艺节点的束缚迁徙,越来越多的I/O将被封装到给定的区域,因此漫步层上的走线线宽和线间距也需要更细巧。

热导率:玻璃的热导率较低(1.1-1.7 W/mK),这可能限制其在高性能芯片中的应用。

开裂风险:玻璃易碎,可能在制造历程中产生裂纹,需要优化的团员物层或极度的TGV制造技巧来缓解。

生态系统老练度:面前供应链尚未老练,尚需时候发展并加多产量。

玻璃在先进封装中的市集后劲

不外,大摩以为,尽管存在挑战,玻璃在先进封装中仍裸表示显耀的上风和市集后劲,相当是在老本效果和电性能方面。跟着技巧的老练和供应链的发展,玻璃在半导体行业中的应用出路强大。

咱们推断,民众扇出头板级封装市集范畴在2023年达到了5200万好意思元,可能会以37%的复合年增长率增长,在2028年达到2.52亿好意思元。尤其是2026/2027年可能加快增长,因为供应链需要更多时候来优化处分有筹办以竣事庸碌接管。

除了扇出头板级封装,玻璃还不错在玻璃中介层或玻璃中枢基板中找到契机,因此全体市集范畴后劲应该比上述推断更大。举例,DNP推断打算在2027财年从玻璃中枢基板中产生50亿日元(3300万好意思元)的收入。

全体来看,大摩示意,现时仍处于技巧设备的初期阶段,将来几年的出路将在很猛进程上取决于通盘供应链的发展。

咱们正在看到来自不同供应链的好多参与者齐在关怀这个市集,尽管技巧仍处于早期阶段,但莫得东说念主念念在技巧转型中被抛在背面。多个供应链玩家,包括面板制造商、玻璃供应商、半导体代工场/OSATs/IDMs、PCB/基板制造商以及多样建立供应商齐在该领域参加了不同进程的资源,但愿要么扩展到新业务,要么幸免被取代。

其中,英特尔一直是鼓励玻璃基板中枢技巧的主要参与者之一。2023年9月,英特尔在经过十年的商榷后,推出了行业首个用于下一代先进封装的玻璃基板。它以为,玻璃基板中枢不错竣事多个小芯片的异构集成,竣事封装内系统架构,这有助于在到2030年之后封装层面的摩尔定律赓续扩展,英特尔推断打算在本世纪后半叶将这项技巧买卖化。

DNP是另一家专注于玻璃基板的公司,它专揽了在半导体光罩印刷工艺和极度面板制造工艺中的技巧和专科学问来设备其玻璃基板中枢,该居品于2023年3月初次推出。DNP所在在2027财年从这项业务中产生50亿日元的收入。